رئیس گروه مطالعات و رویههای سازمان تامین اجتماعی به ضرورت حفظ پایداری مالی صندوقهای بازنشستگی تاکید کرد و گفت: در بیشتر این نظامها درآمدهای به دست آمده از شاغلین فعلی به جای آنکه برای دوران بازنشستگی خود آنان حفظ شود، صرف پرداخت به مستمریبگیران و بازنشستگان حال حاضر میشود و این زنجیره تسلسل همچنان ادامه مییابد.

گروه جامعه ایرنا– نظامهای بازنشستگی و تأمین اجتماعی نقش اساسی در حفظ کرامت انسانها، رفاه اجتماعی و زندگی به دور از فقر دارند اما کاستیهای این نظامها امکان تحقق این اهداف را با چالشهای جدی روبهرو کرده است.

نگاهی به اطلاعات موجود صندوقهای بازنشستگی کشور نشان میدهد که نظام بازنشستگی با چالشهای عمده روبهروست که اثر قابل توجهی بر نحوه تضمین رفاه سالمندان در آینده و ذخایر کافی برای تأمین تعهدات آتی پذیرفته شده آنان دارد. بخش عمده چالشهای موجود در نظام بیمه اجتماعی ناشی از کیفیت قانونگذاریهاست که نحوه مدیریت صندوقها و عملکرد آنها را نیز تحت تأثیر قرار داده است.

به اعتقاد صاحبنظران، مهمترین بحرانی که نظام بیمه اجتماعی کشور از آن رنج میبرد، ناپایداری منابع مالی صندوقهای بازنشستگی است که تبدیل به یکی از ابرچالشهای کشور شده است.

«قوانین غیر متکی بر محاسبات بیمهای و تحمیل بیمه های یارانهای بدون تأمین منابع آن به صندوق های بازنشستگی»، «فقدان استقرار نظام چند لایه بیمه ای عدم تناسب بین امید به زندگی و سن بازنشستگی در کشور روند فزاینده نسبت سالمندی در کشور»، «تنوع بی قواره در قوانین و مقررات بیمه ای و خدمات آنها»، «وجود تبعیضهای درون یک صندوق و بین صندوق های بازنشستگی»، «سیاستگذاری نادرست در تشویق به اشتغال در مشاغل سخت و زیان آور»، «مخدوش شدن چند جانبه گرایی در نظام بازنشستگی ضعف در نهاد سیاستگذار در حوزه تأمین اجتماعی و مدیریت صندوق ها و سرمایه گذاری آنها و مداخلات سیاسی در انتصابات و حکمرانی آنها»، «نوسانات اقتصادی و پیامدهای زیان بار آن بر حوزه بیمهای» و «عدم توان دولت در ایفای تعهدات و تأدیه بدهیها به صندوقهای بازنشستگی» از جمله مهمترین دلایل بروز این وضعیت است.

از آنجا که صندوقهای بیمه اجتماعی کارکرد دراز مدت دارند، هرگونه قانونگذاری مقطعی و فاقد جامعیت بدون توجه به نتایج دراز مدت میتواند وضعیت بیمههای اجتماعی را در بلندمدت با مخاطرات بیشتری روبهرو کند؛ از این رو به نظر میرسد سیاستگذاری در حوزه بیمه اجتماعی و بازنشستگی باید در برگیرنده تدابیری برای پایداری صندوقهای بازنشستگی و استمرار ارائه تعهدات و خدمات در قبال بیمهشدگان با رعایت الزامات علمی و محاسبات بیمهای باشد.

به منظور بررسی ناترازی در صندوقهای بازنشستگی در گفتوگویی با رئیس گروه مطالعات و رویههای سازمان تامین اجتماعی به مباحثی مانند نظامهای بازنشستگی در جهان چگونه است؟، اهداف نظامهای بازنشستگی و حفظ پایداری مالی صندوقهای بازنشستگی، پیشنهادهایی برای رفع این چالشها و مشکلات و بازنشستگی پیش از موعد پرداخته شده است که در ادامه آمده است:

نظامهای بازنشستگی در جهان چگونه است؟

رئیس گروه مطالعات و رویههای سازمان تامین اجتماعی در پاسخ به این سوال که نظامهای بازنشستگی در جهان چگونه است و چه انواعی دارد؟، گفت: به طورکلی پرداختهای صندوقهای بازنشستگی بر مبنای دو اصل حقوق تعریف شده (DB) یا کسور تعریف شده (DC) بنا شده است.

منیرسادات میرنصیری افزود: تأمین مالی حقوق تعریف شده (DB) بر مبنای توازن درآمد و هزینه و بدون اندوخته است؛ بهگونهای که حقوق بازنشستگی بر اساس حقوق دوران اشتغال و میانگین سالهای آخر خدمت تعیین میشود.

وی ادامه داد: در کسور تعریف شده (DC)، تأمین مالی به صورت اندوخته کامل است؛ به نحوی که حقوق بازنشستگی بر اساس کسورات پرداختی در سالهای خدمت و بر مبنای سود ناشی از سرمایهگذاری کسورات در سالهای خدمت و نرخ تورم محاسبه میشود.

نظام بازنشستگی با کسری منابع مواجه است

میرنصیری خاطرنشان کرد: در ایران و همه صندوقهای بازنشستگی در دنیا، نظام بازنشستگی بر مبنای نظام بدون اندوخته و با مزایای معین یا DB فعالیت میکنند. برنامههای مبتنی بر سیستم بدون اندوخته یا DB در اغلب نقاط دنیا به علت بدهیهای بالا با مشکل مواجه شدهاند و ایران نیز از این قاعده مستثنی نیست. اغلب کشورها و از جمله ایران در قالب این سیستم و نظام بازنشستگی با کسری منابع مواجه است و این کسری را از منابع مالیاتی و یا وامهای دولتی تأمین میکنند.

اغلب صندوق های بازنشستگی به صورت دولتی اداره می شوند

رئیس گروه مطالعات و رویه های سازمان تامین اجتماعی گفت: در نظام بازنشستگی DB-PAYG دارای ویژگیهای بارزی است، از مهمترین ویژگی این نظام این است که اغلب صندوقهای بازنشستگی به صورت دولتی اداره میشوند، همگانی هستند و عمدتا اقشار کم درآمد را که از حقوق حداقلی برخوردارند؛ مورد توجه و حمایت قرار میگیرند؛ بنابراین در این نظام بازنشستگی به دلیل ماهیت معمولا دولتی، بیمهشدگان و مستمریبگیران تا حدود زیادی از نابسامانیهای اقتصادی در امان هستند و ریسک سرمایهگذاری شامل حال آنها نمیشود.

وی افزود: نظام بازنشستگی یادشده زمانی کارایی لازم را دارد که تعاملات درونی و بیرونی آن بسیار منظم و به موقع توسط مجموعه مدیریتی آن انجام و تعادل لازم میان منابع و مصارف صندوق برقرار شود. در نظام بازنشستگی DB-PAYG محاسبه حقوق بازنشستگی بر اساس کسور پرداخت شده انجام نمیشود؛ از این رو این نظام فاقد عدالت لازم برای افراد تحت پوشش است.

میرنصیری ادامه داد: در این نظام بازنشستگی انباشت سرمایه در سطح کلان رخ نمیدهد و بدهی ضمنی سیستم در اغلب موارد بسیار بالا است که این خود موجب تعهدات سنگین از یک نسل به نسل دیگر میشود و این نکته به بیعدالتی نظام مذکور دامن میزند.

رئیس گروه مطالعات و رویه های سازمان تامین اجتماعی تاکید کرد: این نظام بازنشستگی نسبت به تغییرات جمعیتی بسیار آسیبپذیر است و در مواردی که نرخ رشد جمیت سالخورده بر نرخ رشد شاغلان پیشی میگیرد، این نظام با بحران مالی و کسورات زیادی روبرو خواهد شد. به همین دلیل است که افزایش نرخ امید به زندگی در این نظام تأثیر منفی بر وضعیت مالی سیستم برجای میگذارد.

وی گفت: نظام بازنشستگی DB-PAYG در مقابل تورم خلع سلاح است و در مواجهه با تغییرات ناگهانی و شوکهای اقتصادی نظیر افزایش یک باره سطح دستمزدها و افزایش میزان حداقل حقوق بازنشستگان آسیبپذیر است. در این نظام بازنشستگی، نرخ حق بازنشستگی معمولا به طریقی تعیین میشود که مجموع حق بازنشستگیهای دریافت شده برای تأمین مجموع مزایای پرداختی به بازنشستگان کافی باشد؛ از این رو و نرخهای کسورات بازنشستگی نسبت به تغییرات جمعیتی حساس است ولی نسبت به تحولات اقتصادی نسبتا غیرحساس است.

رئیس گروه مطالعات و رویه های سازمان تامین اجتماعی تصریح کرد: یکی از اهدافی که نظامهای بازنشستگی دنبال میکنند، حفظ پایداری مالی صندوقهای بازنشستگی است. اغلب نظامهای بازنشستگی با مشکلات و معضلات بسیار جدی مواجه هستند و در اغلب این نظامها درآمدهای به دست آمده از شاغلین فعلی به جای آنکه برای دوران بازنشستگی خود آنان حفظ شود، صرف پرداخت به مستمریبگیران و بازنشستگان حال حاضر میشود.

رفع چالشها و مشکلات چگونه است؟

میرنصیری با بیان اینکه به منظور رفع این چالشها و مشکلات، در دنیا به طور کلی ۲ دسته اصلاحات در سیستمهای بازنشستگی پیشنهاد شده است، تاکید کرد: اول اصلاحات پارامتری شامل تغییر سن بازنشستگی، تغییر نرخ بیمههای بازنشستگی و نرخ جایگزینی. (نرخ جایگزینی یا Replacement Rate به نسبت میانگین حقوق ۲ سال آخر فرد شاغل به اولین مستمری دریافتی بازنشسته گفته میشود.)

وی افزود: دومین مورد، اصلاحات ساختاری و تبدیل نظام ساختاری صندوقها از بدون ذخیره به اندوخته کامل یا ترکیبی است.

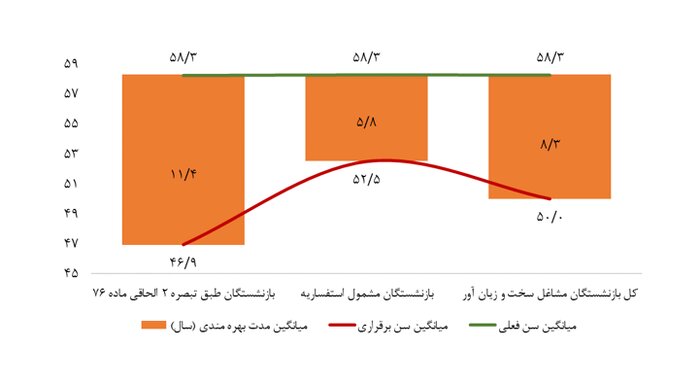

چالش بازنشستگی پیش از موعد

رئیس گروه مطالعات و رویههای سازمان تامین اجتماعی با بیان اینکه برخی از چالشها شامل بازنشستگی پیش از موعد برخی مشاغل است، گفت: در حال حاضر بیش از ۵۰ درصد از بازنشستگیهای تامین اجتماعی پیش از موعد صورت میگیرد.

میرنصیری اعلام کرد: بازنشستگی های پیش از موعد در سازمان تامین اجتماعی مطابق قوانین زیر اعمال میشود:

قانون تعیین تکلیف تامین اجتماعی اشخاصی که ۱۰ سال و کمتر حق بیمه پرداخت کرده اند مصوب ۱۷ مهر ۱۳۹۲، تبصره ۲ ماده ۷۶ قانون تامین اجتماعی، تبصره ۴ ماده ۷۶ قانون تامین اجتماعی، ماده ۱۰۳ قانون مدیریت خدمات کشوری، قانون نحوه بازنشستگی جانبازان انقلاب اسلامی ایران و جنگ تحمیلی و معلولین عادی و شاغلین مشاغل سخت وزیان آور، بند خ ماده ۸۷ قانون برنامه ششم توسعه کشور، قانون حفاظت در برابر اشعه، تبصره ۵ قانون تشکیل سازمان آموزش پرورش استثنائی، ماده ۱۰ قانون نوسازی صنایع و ماده ۸۲ قانون برنامه ششم توسعه (بازنشستگی رانندگان خودروهای سنگین بین شهری).

بازنشستگی پیش از موعد برخی مشاغل نیاز به بازنگری دارد

وی تاکید کرد: اکنون قطعا بازنشستگی پیش از موعد برخی مشاغل نیاز بازنگری قانونی دارد چرا که شأن و ضرورت تصویب بسیاری از قوانین مذکور با توجه به گذشت زمان، پیشرفت تکنولوژی، ایمن سازی محیط کار، افزایش امید به زندگی، سالخوردگی جمعیت همچنین ناترازی صندوقهای بیمه ای و ضرورت توانمندسازی آن، از موضوعیت خارج و باید با نگاهی به قوانین و مقررات بازنشستگی جهانی به روزرسانی شود.

ارسال نظر شما

مجموع نظرات : 0 در انتظار بررسی : 0 انتشار یافته : 0